原创 科技新知 前沿科技组

作者丨樱木 编辑丨江蓠,九黎

2025年,此前分歧最大的具身智能赛道,最近却异常火爆。

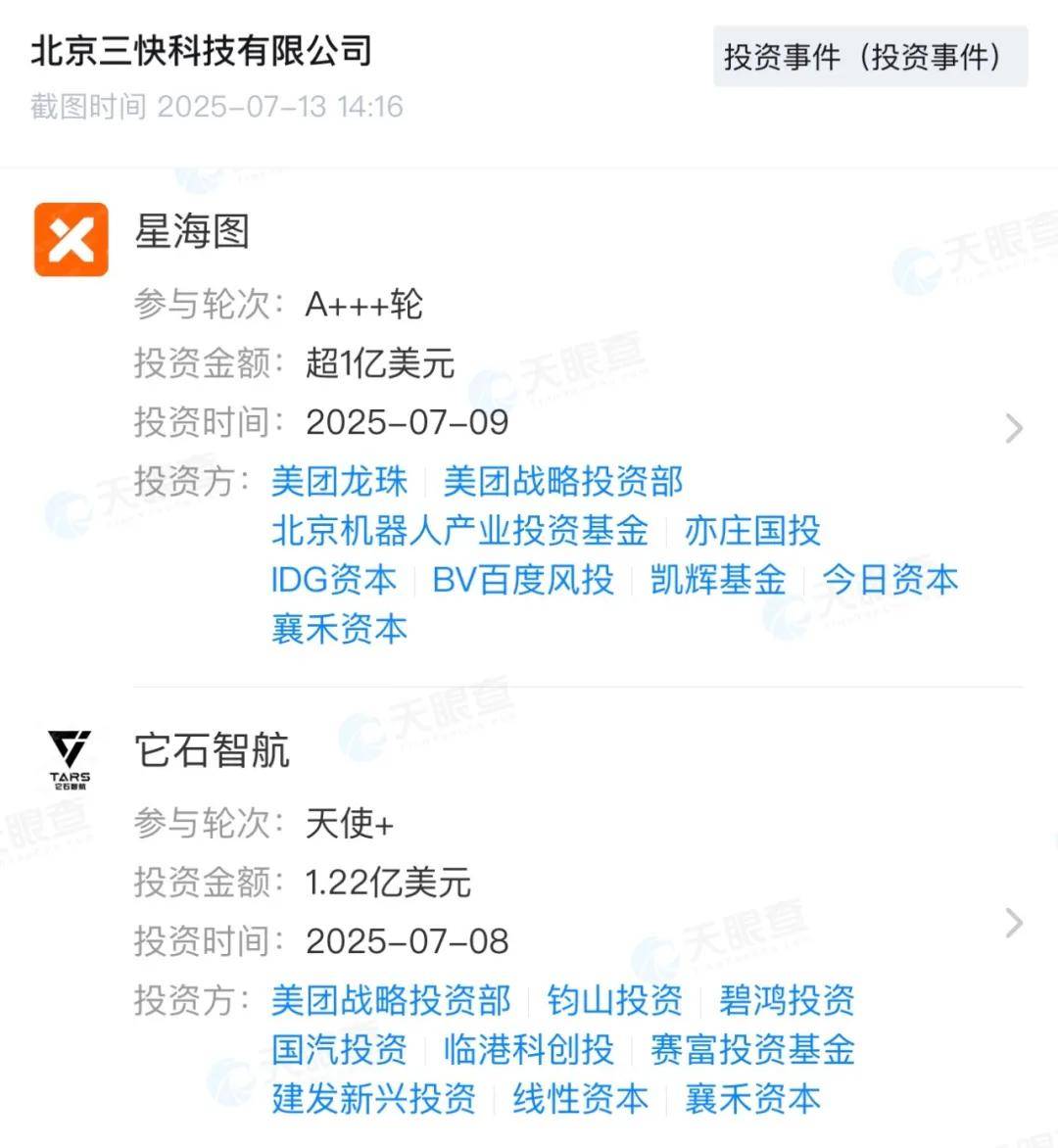

近日,具身智能融资不断加速,就在7月8日,美团领投的它石智航,拿下了1.22亿美元融资。

而更进一步来看,仅7月7日至9日三天,星海图、星动纪元、云深处、它石智航等四家企业累计融资超25亿元。若将时间范围扩大至6月,银河通用(6月23日获宁德时代领投的11亿元融资)、宇树科技(6月19日完成C轮融资,估值超100亿元)等企业同样表现亮眼。IT桔子数据显示,2025年前5个月,具身智能领域投资事件达114起,融资额232亿元,均已超过2024年全年总和。

而从投资方来看,大厂与产业资本成了这一轮的主力,美团、宁德时代、腾讯、阿里等巨头成为核心推手。美团在近一个月内密集投资它石智航、星海图,并参与宇树科技、银河通用等项目,2025年至今已在具身智能领域出手6次。其投资逻辑围绕“物理世界可计算调度”展开,覆盖机器人本体、AI大模型、场景应用等全链条。

宁德时代通过领投银河通用11亿元融资,将具身智能技术与新能源场景结合,探索人形机器人在智慧药房、物流仓储等领域的落地。腾讯、阿里、蚂蚁集团则通过投资宇树科技、钛虎机器人等企业,布局人形机器人硬件及灵巧手等核心零部件。

其实从技术角度来看,当下围绕机器人的融资热情,与宇树火热时,似乎没有什么显著的进步。那么经历了分歧之后,为何大厂仍然如此急于下注?而这张似乎短期难以兑现的船票,究竟还有怎样的魅力?

01

具身智能有了确定性

资本为何突然对具身智能展现出了比之以往更强的兴趣?也许从它石智航的例子可以窥见一斑。

根据晚点的报道,2024年,当它石智航成立没多久开始融资时,一位知情人士透露道,它石智航方向还没有完全确定,目前团队成员主要是清华和复旦的博士研究生。而时间推进至2025年3月,它石智航产品还未正式亮相,便完成1.2亿美元融资,创下中国具身智能行业天使轮最大融资额纪录。

没有方向时已经开始融资,而产品没有亮相时便拿到巨额融资,直接指向的是资本对技术团队背景和长期潜力的重视。例如,它石智航创始团队由原华为自动驾驶CTO陈亦伦、百度智能驾驶事业群前负责人李震宇等组成,这种“明星团队+技术壁垒”模式成为吸引投资的核心要素。

但从另外的视角来看,大厂和资方,也许更看重的是,已经呈现出的确定性。千寻智能的首席科学家、清华叉院助理教授高阳曾在采访中透露,对于具身智能,现在相当于在学术上大家有了一定的共识,因为某一些路径已经被证伪,不可能实现;趋同的部分,就是要在工程上做得更好。虽然不是说现在的学术的话题就完全收缩成一个了,但是可能从500个收缩成了100个,相当于每一个话题之下就都可能有人探索过了。

问题变少,共识增加直接带来的就是,具身智能在发展路径上的更加清晰。“2023年开始,我大概就有这样的感觉:具身智能没有完全收敛,但是已经在收敛的过程中。从社会的角度和工程的角度,收敛后是很好的,因为我们真的可以开始享受技术所带来的福利。”高阳对于技术收敛后的前景,表示出了看好。

而确定的路径,在业内的定义则是,L0是工业机器人,没有什么智能;L1是在单一任务上有智能;L2是能在办公室场景里完成少数几件事,比如倒一杯咖啡。L3是在一个物理场景里能做到70%~80%人类的事情;L4是在单一场景内,做到人类能做的所有事,就像Waymo一样,在旧金山范围内去任何地方都可以;L5是不局限于单一场景,在任意场景可以做任何事。而当下行业已经走到了接近L2的级别。

而根据高阳的估算,完成L2以及到达L3可以在5年之内看到。

更加有趣的是,在方法论上,VLA的出现,也逐渐成了具身智能实现跨越的路径,而这一点不仅得到了机器人赛道创业科学家的共识,也在汽车领域得到了一定程度的共识。理想汽车创始人李想,在采访中曾提到,理想汽车的 VLA 模型正是这一趋势的生动实践。它通过整合视觉、语言和动作智能,将汽车打造成一个能够自主驾驶、与用户自然交互的智能体,完美诠释了「具身智能」的核心理念。

前小米智驾刘方也提到:如果 VLA 跑通,自动驾驶会变成具身智能子问题。这也就不难理解为何大量的自动驾驶领域人才加入具身智能赛道。它石智航创始人兼CEO陈亦伦,曾任华为自动驾驶CTO;公司董事长李震宇,曾任百度集团资深副总裁、百度智能驾驶事业群组(IDG)负责人;首席科学家丁文超则主导过华为ADS端到端决策网络研发。

而从另一个维度来看,当确定性的技术与确定性的实践路线逐渐满足时,人才就成了必争之地。千寻智能的高阳、边塞智能的创始人吴翼、星动纪元的陈建宇,以及星海图的首席科学家许华哲,被称为“伯克利归国四子”,每一个都拿到了融资。

话句话说,大厂争夺具身智能,无疑是看中了其中的确定性:确定的时间线,确定的技术路径,确定的人才。而另一方面,具身智能从L1到L5似乎都能带给大厂不同层级的提升,换句话说,当下的投资,是随时可赋能的存在。

02

大厂补课超车靠投资

从当下的视角来看,产业资本和大厂是最看好具身智能赛道的存在。而在互联网大厂中美团和字节无疑是其中的典型代表。

“AI将极大地推动机器人技术的发展,美团将关注在这一领域有哪些初创公司并进行投资,希望与这些年轻公司加深业务合作和技术交流,将机器人技术和AI将更加紧密地结合在一起。”王兴在美团2024年四季度电话财报会议上曾表示,美团在AI领域的战略定位是进攻而非防守。他强调,美团会继续扮演连接线下实体与线上世界的科技“桥梁”的角色。可以看到,以零售服务为主业的美团,更关注的是AI在线下场景中的落地应用。

从实际上来看,美团对具身智能的投资也在加速。7月8日,美团战投出手,领投了具身智能初创公司它石智航的新一轮1.22亿美元融资。7月9日,美团再次出手,领投了星海图A4轮及A5轮战略融资,两轮合计融资金额超过1亿美元。

过去一年,美团还投资了宇树科技、银河通用以及自变量机器人,并成为了宇树科技和银河通用的最大外部股东。据统计,美团在过去三年时间里投资的机器人及相关企业已经达到了30家。

美团看中具身智能,除了看好未来之外,也在当下的业务中进行应用,典型的案例是美团投资的银河通用与美团买药的融合,提高效率的同时,也让业务适应更多的场景。

而更进一步来看,根据钛媒体的观点,相比于阿里、腾讯、百度等同类的互联网公司,美团自身在AI、大模型的进展并不明显。迄今为止,美团既没推出像文心一言、通义千问等线上AI应用,也无类似GPT这样的通用大模型。而具身智能,则可能是另一个弯道超车的点。

这也许从另一个角度解释了,为何美团如此大规模投入之下,京东、与字节也快速跟上。

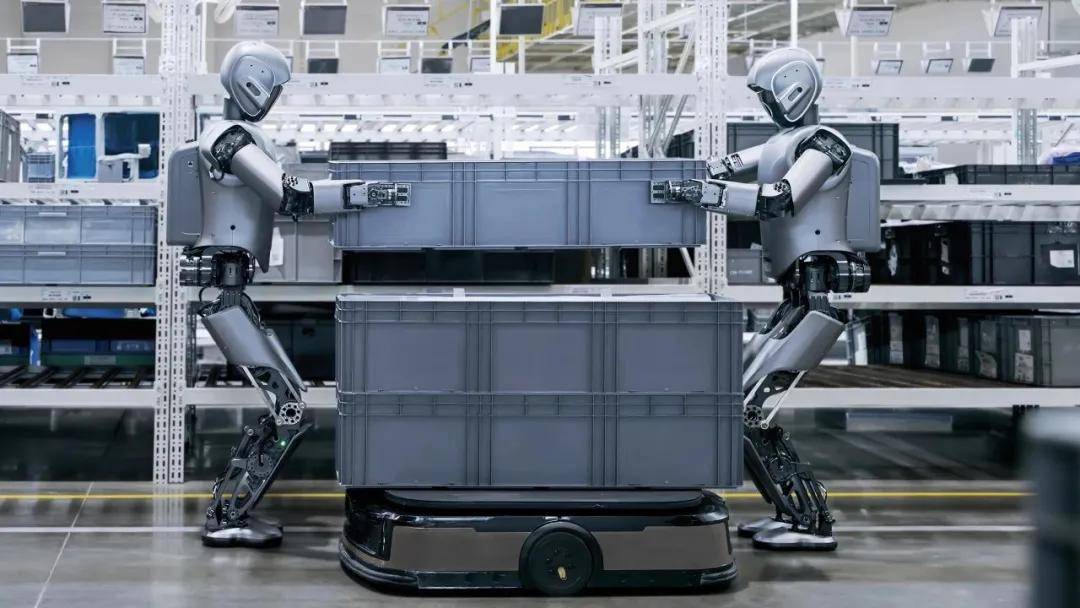

根据《新智核》报道,字节跳动旗下Seed团队正大规模招募机器人相关方向的“一号位”,包括机器人产品负责人、机器人工程技术负责人以及具身智能大模型负责人。而根据晚点的报道,字节机器人已累计量产超千台,目前字节已量产的机器人形态是轮式物流机器人,或称自主移动机器人(AMR,AutonomousMobileRobot),没有用于分拣的机械臂,主要用途是在仓库、产线上运输包裹与零件,能自主学习、规划路线、移动到目的地。

同样对这一赛道较为看好的还有京东、阿里等。

当然,与互联网大厂渴望超车的逻辑不同,制造巨头加大对具身智能的投入,则更像是一种补课。

吉利集去年极氪5G智慧工厂曾引入优必选工业版人形机器人WalkerSLite,该机器人经过21天实训,主要执行料箱搬运等任务。今年初,领克汽车成都工厂也开始引入优必选人形机器人WalkerS1。优必选是全球首个双足机器人上市公司,已经进入比亚迪等多家车企产线,公司乐观预计2026年人形机器人交付将达数千台。从某种程度来说,吉利更像是跟随者。

而获得宁德时代投资的银河通用,其相关负责人表示:“领投方宁德时代将持续深化和公司的产业协同,为公司具身智能大模型在工业领域的技术落地与规模化应用提供关键支撑。”

超车与补课,互联网大厂和制造业巨头似乎都在具身智能身上看到了自己可用的部分,而从更大的视角来看,也许双方还期待着一张更有想象力的蓝图。

03

未来蓝图堪比特斯拉

6月末,一辆特斯拉Model Y,从美国得州工厂开启自动驾驶,一路经过高速、城区等场景,独自奔向用户完成交付。而特斯拉FSD北美170万辆,北美两个月0事故,成轰动事件。马斯克已经将一家造车厂,逐渐带入到了无人出租车,机器人等多个领域。

而相同的底层逻辑,无疑也吸引着中国的大厂。 无论是宁德、吉利一样的制造企业,还是京东美团的互联网企业,似乎都期待着,一种全新的增长模式与想象力。

这种全新的增长模式,本质上是对生态的重构——当具身智能跨越L2、迈向L3,机器人不再是单一场景的工具,而是能像人类一样理解物理世界、协同数字系统的“参与者”。这背后藏着比特斯拉单一领域突破更庞大的野心:不是改造某一个产业,而是串联起物理世界与数字世界的每一个节点,形成一张覆盖生产、流通、服务的“超级智能网络”。

对美团而言,这张网络的起点是即时零售场景,但终点远不止于此。当具身智能机器人能自主规划路线穿过拥挤的菜市场,能根据用户需求调整配送温度,甚至能代替骑手完成“上门取件+售后沟通”的复合任务时,美团的服务边界将从“连接人与商品”扩展到“连接人与全场景需求”。这种从“交易平台”到“智能服务中枢”的转变,足以让美团在现有业务之外,开辟出更大量级新市场。

宁德时代的布局则指向“能源-智能”的共生体系。在物流仓储中搬运电池,依赖的是对锂电池特性的深度认知。当具身智能与新能源场景深度耦合,不仅能提升单个场景的效率,更能催生出“智能储能站+机器人运维”“光伏电站+自主巡检机器人”等全新业态。这些业态的核心,是让能源的生产、存储、使用与智能体的动作、决策形成闭环——机器人不再是被动执行指令的工具,而是能根据能源波动自主调整工作模式的“协作者”。

腾讯与阿里的野心,则藏在“数字与实体的融合接口”里。宇树科技的人形机器人硬件、钛虎机器人的灵巧手,不仅是物理世界的执行者,更是数字内容的“实体载体”。这种“数字孪生-实体交互”的闭环,比传统的APP界面更贴近用户的真实需求,也可能重构互联网的流量入口——未来的“超级APP”,或许不是手机里的图标,而是能听、能看、能动手的机器人。

特斯拉用FSD证明了智能技术对单一产业的颠覆性,而中国大厂追逐的具身智能,是想让智能技术成为撬动整个社会运转方式的支点。它不仅能让外卖更快、工厂更高效、能源更智能,更能重新定义“效率”本身——当机器人能理解人类的情感需求(比如给独居老人递一杯温水时放慢动作),能在突发场景中做出符合伦理的决策(比如优先避让儿童),具身智能就从“工具”变成了“社会参与者”。这种参与,将重塑人类的工作方式(更多创造性岗位出现)、生活节奏(琐碎事务被接管)甚至城市形态(社区规划适配机器人与人类的协同)。

所以,大厂们争抢的从来不是一张“短期船票”,而是一张能决定未来30年产业格局的“入场券”。

当具身智能跨越L3、逼近L4,当机器人能在写字楼、工厂、社区里像人类一样自如行动,其背后牵动的不仅是技术迭代,更是生产关系、商业逻辑、社会分工的全面重构。这场重构里,谁能率先让智能体在本土场景中落地生根,谁就能主导从“互联网时代”到“智能实体时代”的规则制定。而大厂的急切,不过是不想在这场足以改写人类文明进程的变革中,成为被落下的那一个。

参考资料:晚点,《2年半,字节造出千台机器人,长期目标是具身智能》钛媒体,《外卖补贴大战之外,美团悄悄“买下”半个机器人赛道》晚点,《具身智能初创公司它石智航完成1.22亿美元天使+轮融资》出行百人会,《具身智能闯关端到端VLA,吉利、宁王和博世打钱》晚点,《对话千寻高阳:端到端是具身未来,分层模型只是短期过渡》 #优质作者流量激励计划#

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏